「せどりを始めたいと思っているのだけど、やはり確定申告は必要なのかな?」

「確定申告って難しいイメージがあるけど、自力でできるものなのだろうか」

せどりはビジネスの一種であり、利益を上げることを目的としたものです。結論からいいますと、せどりでも一定の利益が出た場合には確定申告をしなければいけません。怠った場合には延滞税などのペナルティが課せられます。

本記事では、せどりビジネスにおいて確定申告を必要とする場合の詳細や所得の計算方法、経費の概念などについて詳しく解説します。また、確定申告するにあたって税理士に依頼すべきかの判断材料も提供します。

せどりについて確定申告を必要とする場合

せどりビジネスで確定申告を必要とする条件は、本業か副業かによって変化します。また確定申告には青色申告と白色申告という2種類があり、どちらの方法で申告するのが得であるかも場合によって異なります。

ここでは、せどりで確定申告を必要とする場合に備えて持っておくべき知識を、以下の4つの項目に分けて解説します。

- 青色申告と白色申告について

- せどりを本業としている場合

- せどりを副業としている場合

- 事業目的ではなくメルカリなどで物を売った場合はどうなる?

順番に見ていきましょう。

青色申告と白色申告について

確定申告の方法としては、青色申告と白色申告の2通りが存在します。青色申告のほうが特殊な形態であり、青色申告する旨を届け出なかった場合には白色申告をしなければいけません。

両者の違いをシンプルにいうと、青色申告のほうが手間がかかるぶん節税効果が期待できる、となります。青色申告のみが利用できる制度の例は、以下の通りです。

| 青色申告で利用できる制度 | 主なメリット |

| 青色申告特別控除 | 最大65万円の控除が受けられ税金が安くなる |

| 欠損金の繰越控除 | 赤字を3年(法人の場合は最大10年)繰り越して負担を軽くできる |

| 少額減価償却資産の特例 | 30万円未満の固定資産を経費として計上できる |

ただし青色申告が認められるのは、せどりを事業所得として申告する場合のみであることに注意してください。

せどりを本業としている場合

確定申告の必要性は、せどりが本業か副業かによって異なります。本業としてせどりを行う場合、一般的な個人事業主が確定申告をするときと条件は変わりません。以下の条件に該当する場合に確定申告が義務付けられます。

- 所得が基礎控除である48万円を超えた場合

- 青色申告をしているのであれば、所得が基礎控除48万円と青色申告特別控除分の合計を超えた場合

たとえば本業としてのせどりの1年間の所得が100万円で、青色申告を申請していなかった場合には、超過した52万円に対して所得税と復興特別消費税が課されます。具体的な税率は所得額によって分類され、5~45%のあいだのいずれかになります。

青色申告を申請しており、欠損金の繰越控除を利用して所得金額をゼロとする場合にも、確定申告は必要であることに注意してください。

参考:所得税のしくみ|国税庁

せどりを副業としている場合

副業でせどりを行っている場合には、本業の場合とは異なる条件が適用されます。たとえばサラリーマンやパートなど、給与所得を得ている方が副業でせどりを行う場合、副業の所得が20万円を超えたときに確定申告が必要です。

サラリーマンやパート勤めをしている場合には、本業の収入にかかる税金については勤務先から天引きされているため、考える必要がありません。あくまでも副業としてのせどりの収入についてのみ考えればよいことになります。

注意点としては、本業の勤め先で副業が禁止されているケースが挙げられます。副業せどりの確定申告をした場合、利益分が住民税額に上乗せされ、副業をしていることが発覚するおそれがあるからです。

対策としては、副業の所得にかかる住民税を自分で直接納める「普通徴収」に切り替えるのがおすすめです。

参考:No.1900 給与所得者で確定申告が必要な人|国税庁

事業目的ではなくメルカリなどで物を売った場合はどうなる?

事業を目的とせずに身の回りの品をメルカリなどのサイトで販売した場合は、非課税となります。したがって確定申告は必要ありません。

事業目的ではなく販売する身の回りの品は、所得税法で「生活用動産」と定義されています。所得税法9条の9に「自分や配偶者、その他の親族が生活用に使うもの」と定められており、該当する場合には事業目的ではなくなります。

参考:所得税法

たとえば以下のようなものです。

- 着なくなった古い衣服

- 使わなくなったタンスなどの家具

- 読まなくなった書籍

- 身に付けなくなった貴金属

- 遊ばなくなったゲームソフト

ただし、単独の価格が30万円を超える生活用不動産を売却した場合には、非課税とはなりません。したがって貴金属や骨董品などを処分する場合には注意が必要となります。

参考:No.3105 譲渡所得の対象となる資産と課税方法|国税庁

せどりで理解しておくべき所得区分

所得は1種類ではありません。税法上、全部で10種類に分類されています。10種類のうちせどりに関わるのは、以下の2つです。

- 事業所得

- 雑所得

それぞれどのような性質があり、どのような場合に該当するのかを以下で解説します。

事業所得

事業所得とは、法人ではない個人が独立した事業を営む過程で生じた利益や損失のことです。事業所得が発生するには、以下の3つの条件を満たす必要があります。

- 事業主が営利を目的として利益を追求していること

- 連続性や継続性があること

- 記帳・帳簿書類の保存があること

事業所得の計算は、ざっくり表現すると以下のようになります。

事業所得=売上高-(仕入費用+経費+減価償却費用など)

所得税は事業所得に対して課せられ、累進課税制度にもとづいて課税額が計算されます。具体的には、事業所得の大きさによって5~45%のいずれかの比率が適用されます。

個人事業主が経費の計上を行う際、事業以外でも用いるものは按分比例する必要があることに注意してください。自宅で事業を行う場合の家賃が代表例です。按分の方法としては使用面積や使用時間があり、たとえば面積の半分を事業に使っているなら家賃の最大半分を経費にするといった処理を行います。

参考:No.1350 事業所得の課税のしくみ(事業所得)|国税庁

雑所得

雑所得とは、所得税法においてほかの所得区分に該当しないさまざまな所得を総称したものです。雑所得の主な例としては、以下のようなものがあります。

- 株式や債券からの配当金

- 利子所得

- 著作権料

- 賞金

- 宝くじや競馬などの当選金

- 趣味や副業としての所得

本業としてせどりを行っている場合には、雑所得の概念はあまり関係ありません。せどりで得た利益のすべては事業目的であり、事業所得に含まれるからです。

しかし副業としてせどりを行っている場合には、上記の「趣味や副業としての所得」に該当するため、雑所得として計上することも可能です。

せどりにおける所得の計算方法

せどりは商品を安く仕入れて高く売るビジネスです。しかし所得について考えるときには「仕入価格」と「販売価格」だけではなく、経費などもしっかり計算に入れなければいけません。

ここでは、せどりにおける所得の計算方法を以下の5段階に分けて解説します。

- 売上

- 仕入原価

- 経費

- 税金

- 手取り収入

順番にステップを踏むことで、所得をどのように計算すればよいかが把握できるでしょう。

売上

所得計算の基礎となるのは売上の額です。売れた商品の販売価格の合計が売上となります。個人事業主の場合は1月1日から12月31日までの区分で確定申告を行うため、「販売価格の合計」とは同期間内に売れた商品の価格の合計となります。

売上は純粋に売れた商品の販売価格を合計したものであり、各種の経費や控除などを差し引く前の数字です。売上額がそのまま利益ではないことに注意しましょう。あくまでも利益計算の最初の段階として、売上の計算が必要となります。

仕入原価

仕入原価とは、仕入れた商品の価格や仕入れる際にかかったコストのことです。たとえば1,000円のコスト(送料など)をかけて1万円の商品を仕入れた場合、仕入原価は1万1,000円となります。

せどりとして利益を上げるには、少なくとも1万1,000円を超える価格で商品を販売しなければならないことになります。実際には経費などの概念も加わるため、ある程度大きく上回る価格で販売する必要が出てくるでしょう。

仕入原価を正確に計算することは、きちんと利益を残すうえで重要な要素です。

経費

経費とは、事業を続けていくために必要な出費のことです。せどりビジネスの場合は、以下のようなものが経費として考えられるでしょう。

- 商品の発送にかかる送料

- 梱包資材を購入する費用

- 広告宣伝費

- ECサイトなどプラットフォームに支払う手数料

利益を計算するときには、売上から仕入原価と経費を差し引きます。手元に集まったお金から、お金を集めるためにかかった金額を引いて初めて、どれくらい稼げたのかが分かります。

税金

売上から仕入原価や経費を差し引いたものを、課税所得と呼びます。課税所得を元にして、所得税や住民税が決定されます。

所得税は累進課税制度となっており、課税所得の額が多いほど税率も上がっていく仕組みです。具体的な税率は以下の通りです。

| 課税所得 | 税率 | 控除額 |

| 1,000~194万9,000円 | 5% | 0円 |

| 195万~329万9,000円 | 10% | 9万7,500円 |

| 330万~694万9,000円 | 20% | 42万7,500円 |

| 695万~899万9,000円 | 23% | 63万6,000円 |

| 900万~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万~399万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

住民税の仕組みは地域によって多少異なりますが、課税所得の10%と定められています。

手取り収入

利益から所得税と住民税を差し引いた金額が、いわゆる手取り収入です。税金まですべて計算して初めて「実際にいくら稼げたのか」が分かります。

確定申告の前に手取り収入をシミュレーションしたい場合には、個人の所得や地域によって要件が異なる税金について正確に計算しなければいけません。個人では難しいと思った場合には、専門の税理士や会計士に相談するのも選択肢のうちでしょう。

せどりにおける経費

せどりビジネスを続けていくうえで必要となる費用は、経費として計上することが可能です。課税所得を計算する際には売上から経費が引かれるため、経費として計上できるものが多いほど節税できることになります。

ここでは、以下の2つの項目に分けて経費を考えていきます。

- せどりで経費にできるもの

- せどりにおける仕入税額控除

少し曖昧な部分や複雑な部分もありますが、まずはおおまかなところを掴んでおきましょう。

せどりで経費にできるもの

せどりで経費にできるのは、ビジネスとしてのせどりを行うために必要だった出費に限られます。以下のようなものが具体例です。

- 年度内に販売した商品の仕入代金

- オークションやフリマアプリなどを利用するのにかかる販売手数料や振込手数料

- 実店舗で商品を仕入れるのに必要だったガソリン代や交通費

- 商品を発送する際の梱包費用や送料

- せどりビジネスに関連する書籍代やセミナー代

- せどりビジネスに関連するパソコンやスマホの代金

- せどりビジネスに関連する家賃や光熱費

支払った額を経費として計上するには、支出に関する領収書やレシートを残しておかなければいけません。帳簿付けの際に使用するだけでなく、税務調査が入った場合に証拠として提示する意味も含まれています。

せどりにおける仕入税額控除

せどりを行う際には、消費税の扱いについても考えなければいけません。消費税は自分が商品を購入する際にも、自分の商品を誰かが購入する際にも発生します。

税金の計算をする際には、仕入にかかった金額に含まれる消費税から、売上に含まれる消費税を控除できる仕組みになっています。これが仕入税額控除です。

たとえば77万円の商品(消費税7万円)を仕入れて110万円(消費税10万円)で販売した場合、納税する消費税は10万円から7万円を引いた3万円となります。

ただし消費税について考えなければいけないのは、適格請求書事業者登録(インボイス登録)をした場合のみです。売上が1,000万円を超えず、かつインボイスに登録をしていない場合には、消費税について考慮する必要はありません。

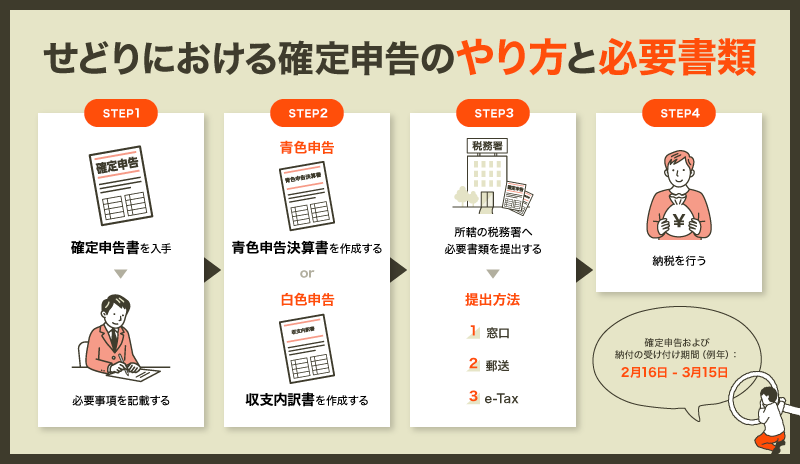

せどりにおける確定申告のやり方と必要書類

せどりにおける確定申告のやり方は、ほかのビジネスととくに違いはありません。必要書類およびおおまかな手順は以下の通りです。

- 確定申告書を入手し、必要事項を記載する

- 青色申告なら青色申告決算書、白色申告なら収支内訳書を作成する

- 所轄の税務署へ必要書類を提出する

- 納税を行う(同時に還付金を受け取る場合もある)

必要書類を提出する方法としては、以下の3つがあります。

- 窓口への提出

- 郵送での提出

- e-Taxでの提出

確定申告および納付を受け付けているのは例年、2月16日~3月15日です。期間内に済ませることが義務付けられています。

確定申告をしないとどうなるか

確定申告すべき状況にありながら申告しなかった場合、税務署から指摘が入ると追加徴税を支払う義務が生じます。具体的には以下のような種類があります。

| 追加徴税の種類 | 条件 |

| 過少申告加算税 | 本来収めるべき所得税額より少ない額を申告し税務署から指摘された場合に発生する |

| 無申告加算税 | 期限内に確定申告書を提出せず税務署から指摘された場合に発生する |

| 重加算税 | 帳簿の隠蔽や偽装など悪質な不正が判明した場合に発生する |

| 延滞税 | 納付期限の翌日から反応するまでの期間に応じて発生する |

見つからなければ大丈夫だろう、と考えるのは危険です。近年ではネット取引の普及が進んでおり、国税庁も本腰を入れて調査しています。期間内に正確に申告し、納税するのが結局は最も多く資金を残す方法なのだと考えておきましょう。

せどりの確定申告において税理士は必要?

自力で確定申告をすることに不安がある場合には、税理士に依頼することになります。ここでは、税理士に確定申告を依頼するにあたってのメリットやデメリット、報酬相場などについて解説します。

税理士にお願いするメリット

税理士に確定申告をお願いするメリットは、自分のリソースを減らさず、プロフェッショナルによる確かな計算とチェックのもとに申告および納税できることです。具体的に並べると以下のようになります。

- 申告を税理士に任せられる

- 領収書の処理や帳簿付けなど煩雑な経理作業を頼めるプランがある

- 節税のためのアドバイスをもらえる

- 素人が自分でやるよりミスの確率を下げられる

せどりは薄利多売のビジネスであるため、利益を上げようと思えば取引の量はどうしても多くなります。必然的に帳簿付けも大変なものとなり、確定申告の手間もかかってしまいます。

税理士に依頼することで、確実かつ楽に確定申告を乗り越えることが可能です。

税理士にお願いするデメリット

税理士にお願いするデメリットとしては、自分で確定申告をすればかからない費用が発生することが挙げられます。税理士に依頼するかは、既に解説したメリットと費用を比較して判断することになるでしょう。

とくにせどりビジネスを始めたばかりの頃は、多くの場合、資金が潤沢ではありません。税理士にお願いすることで確定申告を乗り切りやすくなることが分かっていても、費用面の問題で依頼できないことも多々あります。

税理士に依頼できない場合には、大手のクラウド会計ツールなどを利用するのがおすすめです。

税理士にお願いした場合の報酬相場

税理士紹介センター・ビスカスが公開している情報によれば、税理士に確定申告をお願いした場合にかかる費用は、おおむね以下のようになっています。

| 依頼の仕方 | かかる費用 |

| 顧問契約を結ぶ場合 | ・年商500万~1,000万円の個人事業主の場合、月額顧問料1万円程度+決算申告料(月額顧問料の4~6ヶ月分が目安) ・年商1,000万~3,000万円の個人事業主の場合、月額顧問料1万5,000~2万円程度+決算申告料(月額顧問料の4~6ヶ月分が目安) |

| 確定申告だけ依頼する場合 | ・年商500万円未満の個人事業主の場合、7~8万円 ・年商500万~1,000万円の個人事業主の場合、10万円~ ・年商1000万~3000万円の個人事業主の場合、15万円~ |

| 記帳代行を依頼する場合 | ・仕訳数が200未満の場合、1万5,000円 ・仕訳数が201~300の場合、2万円 ・仕訳数が301~400の場合、2万5,000円 ・仕訳数が401~500の場合、3万円 ・仕訳数が501以上の場合、3万5,000円 |

| 会社員などが確定申告を依頼する場合 | ・年商100万円未満の場合、5万円~ ・年商500万円未満の場合、8万円~ ・年商1,000万円未満の場合、10万円~ |

参考:【2024年版】個人が確定申告を税理士に依頼した時の費用・料金相場は?メリット・デメリットも解説 税理士紹介ガイド – 税理士紹介センタービスカス

自分が上記の表のどこに当てはまるのかを確認したうえで、料金に納得できるかしっかり考えて決めましょう。

まとめ

せどりビジネスにおける確定申告について、基礎から応用までを一通り解説しました。

せどりは誰でも気軽に始められますが、れっきとしたビジネスです。一定の利益が出た場合には、法律が定める通りに確定申告しなければいけません。申告を怠った場合にはペナルティが課せられるため、確定申告の時期に慌てることのないよう、常に準備しておくことが大切です。

本格的にせどりで成功したいのであれば、Amazonの大口出品者となり、プライスターを利用することをおすすめします。

プライスターは、Amazonで商品を販売する際に役立つ機能がいくつも盛り込まれた便利ツールです。在庫管理や納品手順の簡略化、価格の自動変更など、せどりビジネスで成功するのに必要な要素が一通り揃っています。

Amazonとプライスターを上手く活用することで、せどりによって大きな利益を得られるでしょう。ぜひ導入を検討してみてください。